[投稿日]2016/06/08[最終更新日]2020/06/04

フィリピン人実習生の国外居住親族に係る扶養控除について(重要)

所得税法等の一部を改正する法律(平成27年法律第9号)により、平成28年1月分給与から、国外居住親族に係る扶養控除の適用を受けるためには、その親族の「親族関係書類」や「送金関係書類」を給与等の支払者に提出又は提示することが義務化されました。

平成28年の給与からは、フィリピン人実習生が扶養控除を受けるためには、以下の書類が必要となります。

フィリピン人実習生に対しては、年間の収入が1,500ドルを超えるため、日比租税条約による免税の恩恵は与えられません。日比租税条約に関する詳細は税務署にお尋ねください。

フィリピンのバランガイ組織(BARANGAY)が発行する、扶養親族のバランガイ証明書(BARANGAY CLEARANCE)※1 などです。親族関係書類については、基本的には、出生証明書(Birth Certificate)などが該当しますが、バランガイ証明書が最も入手しやすいものです。

「親族」とは、6親等内の血族、配偶者、3親等内の姻族です。実習生の配偶者、祖父母、父母、兄弟などは親族に該当します。その中でも「扶養親族」となる人は、日本人同様、16歳以上の親族です。必ずしも扶養親族がみな住所が同じでなければならないということはありません。

実習生が来日前に同棲していた恋人は、結婚を予定していても扶養親族に該当しません。例えば実習生に妹がいて、その妹が結婚し名字が変わっている場合は、妹であることを証明するために婚姻証明書など追加書類が必要となる可能性があります。

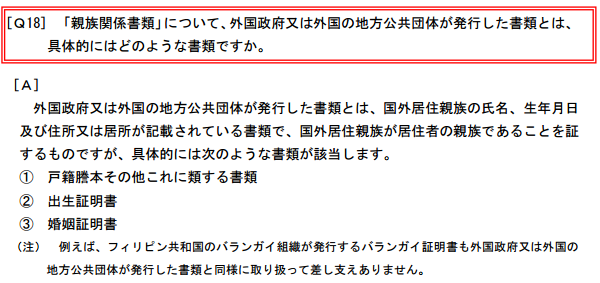

※1 バランガイ証明書が親族関係書類に該当することについては、国外居住親族に係る扶養控除等Q&A(源泉所得税関係) 平成27年9月 国税庁の8ページ上部にあるQ18の注意書きに明記されております。該当箇所を以下に抜粋し、掲載させていただいております。

実習生は、メトロバンク(口座間の送金)や、Western Union(Western Unionの日本の支店からフィリピンの支店等に送金し、その支店等で親族が受け取る)などの金融機関を通じて親族に送金していますが、送金時の送金依頼書や領収書なども、送金関係書類となります。

※2 送金関係書類に必要な項目は、原則として以下の通りです。ただし、他の項目は全て網羅されているものの、送金の目的のみが記載されていないような場合、それだけwで送金関係書類とみなされないということではありません。あくまでも判断は企業に委ねられます。判断が困難な場合は、税務署にご相談ください。

①送金者の氏名(実習生本人)、②送金受領者の氏名(実習生の扶養親族)、③送金日、④送金額、➄目的(生活費又は教育費)であり、それら全てが確認できるものであることが必要です。

※2 国外居住親族に係る扶養控除等Q&A(源泉所得税関係) 平成27年9月 国税庁)の10ページにあるQ26に記載されております。

現状では、ほとんどの実習生が一つの口座(メトロバンクなどの場合)または一人の受取人宛(Western Unionの場合)にまとめて送金していますが、※3 このままでは扶養人数は1人となってしまいます。扶養人数を2人にするためには、もう1名の扶養親族にも送金しなければなりません。また、親族関係書類の氏名と送金関係書類の受領者氏名が一致している必要があります。

※3 国外居住親族に係る扶養控除等Q&A(源泉所得税関係) 平成27年9月 国税庁)の9ページにあるQ23に明記されております。

※4 送金額については、いくら以上でなければならない、という決まりは特にありませんが、「生活費や教育費の送金を必要の都度、行ったことが明らかである金額であること」が必要となりますので、年間の送金額が、生活費や教育費に充てるにしては少額であるととられないよう注意する必要があります。

※5 国外居住親族に係る扶養控除等Q&A(源泉所得税関係) 平成27年9月 国税庁)の9ページにあるQ22に明記されております。

詳細につきましては、以下のリンク先「国外居住親族に係る扶養控除等Q&A」(平成27年9月国税庁作成)を参照ください。内容について質疑等ございましたら、最寄りの税務署などにご確認ください。詳細についての回答は当組合ではできかねます。

なお、個人住民税に対する国外居住親族に係る扶養控除については、平成29年度から適用されます。既に説明の通り、扶養控除の適用が厳格化されましたので、平成29年からは、たいていのフィリピン人実習生は個人住民税を支払わなければならなくなります。

例)平成28年分の所得に係る個人住民税は、平成29年に支払うこととなります。

個人住民税の件については、各地域の地方公共団体のホームページ上等において情報が提供され始めました。詳細につきましては、管轄の市区町役場へお尋ねください。

ホームページ内に、Q&Aや英語での説明もあります。

国外居住親族に係る扶養控除等Q&A(源泉所得税関係) 平成27年9月 国税庁

For Those Applying for an Exemption for Dependents, etc. with Regard to Non-resident Relatives

備 考

所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国とフィリピン共和国との間の条約

(該当箇所一部抜粋)

(参照元 http://www.houko.com)

第21条

(1) 一方の締約国を訪れた時点において他方の締約国の居住者であつた個人であつて、主として、

(b) 職業上の若しくは専門家の資格に必要な訓練を受けるため、

当該一方の締約国内に一時的に滞在するものは、次のものにつき、当該一方の締約国において租税を免除される。

(iii) 当該一方の締約国内で提供する人的役務によつて取得する所得であつて年間1500合衆国ドル又は日本円若しくはフィリピン・ペソによるその相当額を超えないもの

(2) (1)の規定に基づく特典は、滞在の目的を達成するために合理的又は慣習的に必要とされる期間についてのみ与えられる。

ただし、その特典は、いかなる場合にも、(1)(b)の場合には引き続き3年を超える期間、与えられることはない。